사고 이력에 따른 자동차 보험료 할증은 운전자의 사고 이력을 기반으로 하여 보험사가 리스크를 평가하고, 이에 따라 보험료를 조정하는 과정입니다. 이러한 할증은 운전자의 안전 운전 습관을 유도하고, 보험사의 손실을 최소화하는 데 기여합니다. 이번 기사에서는 사고 이력에 따른 보험료 할증의 산정 기준, 전문가 의견, 통계 자료 등을 통해 자세히 살펴보겠습니다.

사고 이력의 중요성

사고 이력은 보험료 할증의 가장 중요한 요소입니다. 사고가 발생한 경우, 보험사는 다음과 같은 기준을 통해 할증 여부를 결정합니다.

- 사고 발생 여부: 사고가 발생하면 보험사는 이를 기록하고, 사고가 없었던 기간에 비해 보험료를 인상합니다.

- 사고의 경중: 물적 피해와 인적 피해의 정도에 따라 할증률이 달라집니다. 인적 피해가 발생한 경우, 더 높은 할증률이 적용됩니다.

- 청구한 보험금의 액수: 청구한 보험금이 클수록 할증률이 높아지는 경향이 있습니다.

할증 기준 및 등급

보험사는 고객의 사고 이력을 바탕으로 할증 등급을 부여합니다. 할증 등급은 1등급에서 29등급까지 나뉘며, 사고가 없을 경우 등급이 상승하고, 사고가 발생할 경우 등급이 하락합니다. 예를 들어, 1~10등급은 최대 200%까지 할증될 수 있으며, 12~29등급은 최소 30%까지 할증됩니다.

전문가 인사이트

전문가들은 사고 이력에 따른 보험료 할증이 운전자의 안전 운전 습관을 유도하는 중요한 요소라고 강조합니다. 보험사들은 사고 이력을 통해 고객의 리스크를 평가하고, 이를 바탕으로 보험료를 조정합니다. 예를 들어, 2024년 자동차 보험료는 평균 14% 인상될 것으로 예상되며, 이는 사고 이력에 따라 차등 적용될 것입니다.

사고 이력에 따른 보험료 변화 예시

| 무사고 3년 | 1등급 | 0% |

| 1회 사고 | 10등급 | +50% |

| 2회 사고 | 20등급 | +100% |

| 3회 사고 | 29등급 | +200% |

이 표는 사고 이력에 따른 보험료 변화의 예시를 보여줍니다. 사고가 발생할수록 보험료는 급격히 증가하는 경향이 있습니다.

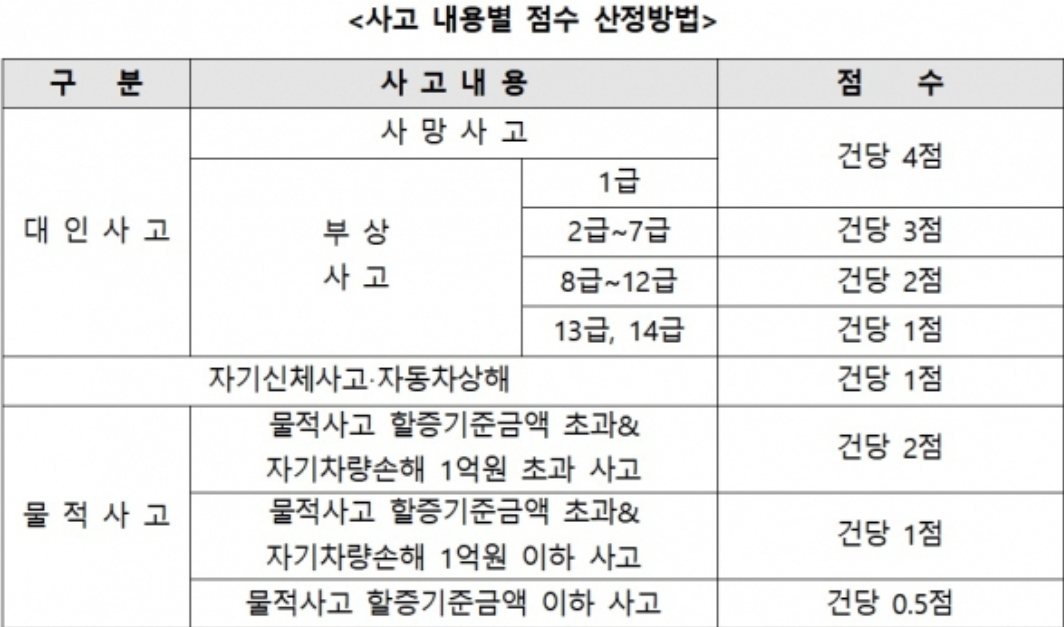

사고 점수 시스템

사고 발생 시 점수가 부여되며, 이 점수에 따라 할증이 결정됩니다. 예를 들어, 사고 점수가 1점 이하인 경우에는 할증이 없고, 2점 이상의 사고가 발생할 경우 점수에 따라 할증이 계산됩니다.

보험사별 차이

각 보험사마다 사고 이력에 따른 할증 기준이 다를 수 있으며, 이는 보험사의 정책에 따라 달라질 수 있습니다. 따라서, 고객은 여러 보험사의 조건을 비교하여 자신에게 유리한 조건을 선택하는 것이 중요합니다. 예를 들어, A 보험사는 사고 이력에 따라 최대 800만원까지 할증할 수 있는 반면, B 보험사는 500만원으로 제한할 수 있습니다.

사고 이력에 따른 보험료 할증은 운전자의 안전 운전 습관을 반영하여 공정하게 산정됩니다. 이러한 시스템은 궁극적으로 교통사고를 줄이고 보험료를 합리적으로 유지하는 데 기여합니다. 따라서, 운전자는 안전 운전을 통해 사고를 예방하고, 보험료 할증을 최소화하는 노력이 필요합니다.

'자동차보험' 카테고리의 다른 글

| 법인 소유 장기렌트카의 일일보험 가입은 가능한가? (0) | 2024.11.18 |

|---|---|

| 캐롯자동차보험 가족운전보험 가입방법 자세히 알아보기 (0) | 2024.11.18 |

| 자동차보험 포인트 혜택: 핀크앱과 네이버페이에서의 활용 방법 (0) | 2024.11.17 |

| 현대해상 자동차보험 저렴하게 가입하는 방법 (0) | 2024.11.15 |

| 타인의 차량 운전 시 보상 받을 수 있는 방법: 보험 조건과 사고 처리 절차 (0) | 2024.11.11 |

| 교통사고 처리지원특약 보장내용을 알아보자 (3) | 2024.11.10 |

| 자동차보험에서 렌터카 특약이란? 사례 살펴보기 (0) | 2024.11.10 |

| 무사고 3년, 자동차 보험료 할인 혜택 최대한 활용하는 법 (0) | 2024.11.09 |

댓글